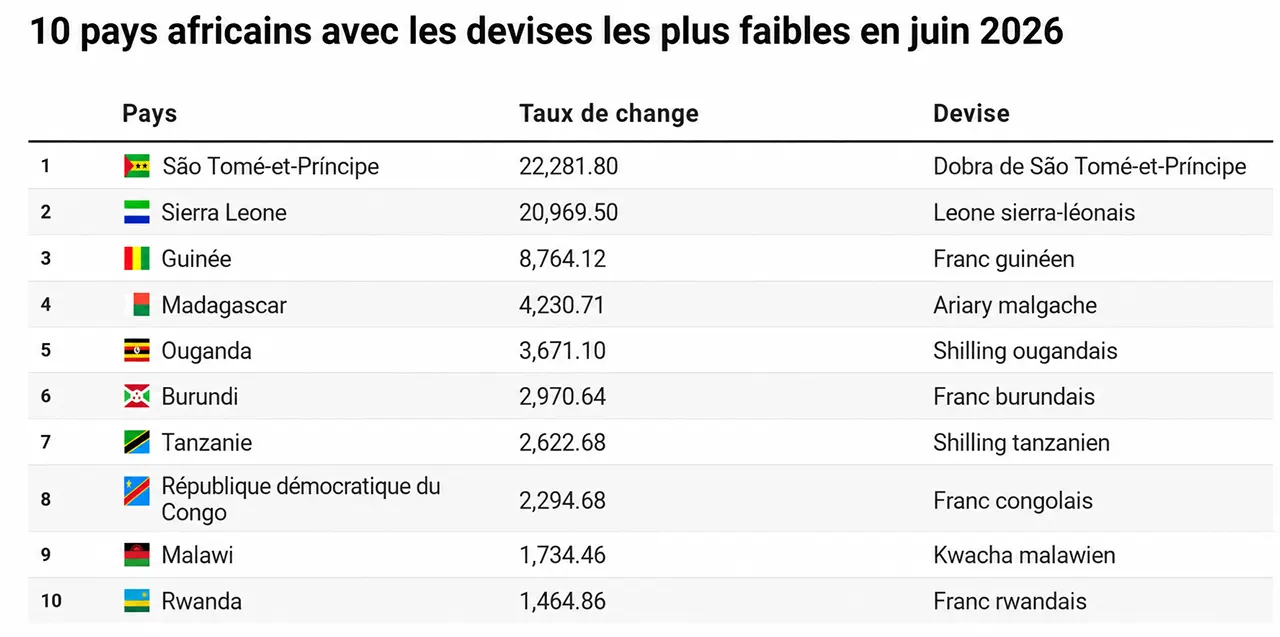

En juin 2026, dix pays africains figurent parmi les économies dont les monnaies sont les plus affaiblies face au dollar américain, selon les données agrégées par le calculateur Forbes. Ce constat, loin d’être anecdotique, révèle une fragilité structurelle qui affecte directement le pouvoir d’achat des ménages, la compétitivité des entreprises et la soutenabilité des finances publiques. Le naira nigérian, le shilling kenyan ou encore le kwacha zambien illustrent cette tendance lourde, dans un contexte de rareté des devises et de pression inflationniste persistante.

La dépréciation monétaire se traduit par un renchérissement mécanique des biens importés, des matières premières aux produits finis. Or, la majorité des États africains dépendent lourdement des importations pour leur approvisionnement en pétrole raffiné, en médicaments, en machines-outils et en intrants agricoles. Les entreprises voient leurs coûts de production s’envoler, et répercutent inévitablement ces hausses sur les prix de vente. Dans des économies où les salaires stagnent et où l’inflation des denrées alimentaires est déjà un sujet de tension sociale, cette dynamique accentue la précarité d’une large part de la population.

Ce phénomène n’est pas nouveau sur le continent, mais il s’aggrave sous l’effet de plusieurs facteurs conjugués. D’une part, la faiblesse des réserves de change limite la capacité des banques centrales à défendre leur devise. D’autre part, les politiques budgétaires expansionnistes menées ces dernières années, couplées à des chocs exogènes comme la flambée des taux d’intérêt mondiaux, ont alourdi le service de la dette extérieure. Nombre de ces pays ont contracté des emprunts en dollars pour financer des infrastructures, et voient aujourd’hui le remboursement de ces prêts gruger une part croissante de leurs recettes fiscales.

À court et moyen terme, les perspectives restent sombres si aucune réforme structurelle n’est engagée. Les investisseurs étrangers, sensibles aux risques de change, privilégient désormais des marchés plus stables, privant ces économies de capitaux indispensables au financement de la croissance. Plusieurs gouvernements pourraient être contraints de revoir leurs priorités budgétaires, en réduisant les dépenses sociales ou en reportant des projets d’infrastructure. À moins d’un ajustement coordonné des politiques monétaires et d’un regain d’attractivité pour les investissements productifs, le cercle vicieux inflation-dépréciation-fuite des capitaux risque de se poursuivre.

Certaines économies du continent tentent toutefois de briser cette spirale en diversifiant leurs sources de devises, notamment via les exportations de minerais ou d’énergies renouvelables. D’autres misent sur des mécanismes de compensation régionaux ou sur la création d’une banque de développement commune pour mutualiser les risques de change. Ces initiatives, bien qu’encore marginales, témoignent d’une prise de conscience chez les décideurs économiques : la stabilité monétaire ne se décrète pas, elle se construit par une gouvernance rigoureuse et une intégration commerciale renforcée.

Au-delà des indicateurs financiers, la faiblesse des monnaies engendre des effets politiques non négligeables. La hausse des prix alimentaires et énergétiques alimente le mécontentement populaire, comme on a pu l’observer dans plusieurs capitales lors des mouvements de contestation récents. Les gouvernements se retrouvent pris en étau entre les exigences du Fonds monétaire international, qui prône l’orthodoxie budgétaire, et la nécessité de maintenir une paix sociale fragile. Ce dilemme pourrait, dans les mois à venir, précipiter des réaménagements de dette ou des dévaluations contrôlées, dont les conséquences à long terme restent incertaines.